こんばんは。

JT株と言えば個人投資家にとても人気がある高配当株です。

そんなJT株について今回は購入検討していきます。

会社概要

1985年に旧日本専売公社から事業を承継。現在は、国内および海外たばこ事業、医薬事業、加工食品事業などを手掛ける。たばこ事業のグローバル化を積極的に推進し、99年のRJRナビスコ社からの米国外たばこ事業の買収、07年のギャラハー社の買収をはじめ、16年には「ナチュラルアメリカンスピリット」の米国外たばこ事業を取得するなど、地理的拡大のみならず商品バリエーションを拡充している。現在はRRP(電子たばこ、加熱式たばこ等)の拡販に注力。医薬事業では、98年に鳥居薬品を子会社化。加工食品事業では、08年に旧加ト吉(現テーブルマーク)を子会社化した。一方、15年に飲料自販機オペレーター事業子会社およびJT飲料ブランド(「Roots」「桃の天然水」)をサントリー食品インターナショナルに譲渡し、飲料事業部を廃止している。

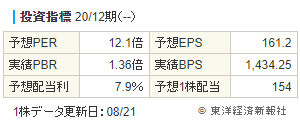

高配当

なんといっても高配当ですよね。これは美味しすぎます。

また、1年以上保有すると下記食品がもらえるという株主還元がすごすぎる企業です。

200株もつ場合優待利回り1.1%になります。

配当金と合わせて脅威の9%!

さらに隠れ優待(電子たばこ)もいただけるそうです。

ただ、配当性向がかなり高いので、減配のリスクがあると言われています。

業績

20年12月期第2四半期累計(1~6月)の連結業績は、売上収益が1兆302億円(前年同期比2.7%減)、営業利益が2,520億円(同19.1%減)となった。調整後営業利益は2,876億円(同0.1%減)で、為替影響を除くと同7.5%増だった。新型コロナウイルスの感染拡大影響は売上高でマイナス350億円と試算。たばこ事業、加工食品事業が逆風を受けた一方、海外たばこ事業ではプライシング効果が発現した。

20年12月期の連結業績予想は、為替一定ベースの営業利益を5,160億円から5,090億円(前期比1.3%減)に下方修正した。売上高は2兆100億円(同7.6%減)、営業利益は4,220億円(同16.0%減)を見込む。年間配当予想は前期と同じ154円。

コロナ禍で頑張ってると言えば頑張っているようにみえるけど、今後国内たばこ事業というのは縮小していくのではないでしょうか。

ただ、20年10月1日からたばこの増税に伴いたばこ価格を引き上げ。値上げ幅は1箱あたりおよそ50円。主力銘柄の「メビウス」は現行の490円から540円、「ナチュラル アメリカン スピリット」は530円から570円、加熱式は「メビウス・プルーム・テック専用」が490円から540円に改定されます。これによる20年12月期の年間増益要因は500億円程度と推定されるようです。

なお、海外たばこ事業は好調のようです。

チャート

よくわかりません。

30年でみると下値がきりあがっているようにもみえます。

検討結果

長期にホルダーするなら、2000円で購入してもよいかもしれない。超高配当のためメンタル的にはたとえ1000円になっても頑張れそう。また財務大臣と自社でもっている株が45%であるため、かなり安心感はあります。

1株1800円になったら再度購入検討します。

最後に

今日もお付き合いいただきまして有り難うございます。

高配当株を購入して、将来は年金+配当金でくらしたいです。

それでは。

コメント