こんにちは。

コロナの影響は悪いことばかりではないようです。

明治安田生命保険が15日発表したアンケート調査によると、乳幼児のいる既婚男女のうち、「さらに子どもが欲しい」と答えた人の割合は30.5%(前年21.3%)と、調査を始めた2018年以降で最多となった。子育て費用は月額平均3万6247円(同4万687円)と過去最低だった。 幼児教育・保育の無償化による経済的な負担の軽減に加え、新型コロナの感染拡大で在宅勤務が浸透し、育児と仕事を両立しやすくなったことも一因とみられるそうです。

少子化が急激に進む日本では、こういったニュースは喜ばしいことですね。

菅総理も不妊治療を保険適用の対象にする方針で、少子化に力を入れていくようです。

しかし、子育て費用で一番の出費といえば教育資金、特に大学の学費だとおもいます。

我が家も他人事ではありません。

そこで今回は、教育資金はいくらかかるのか検討しました。

我が家は中学受験を考えていますので、中学からの教育資金の概算を調べました。

中学費用

公立中学校と私立中学校の学習費総額を比べると、年間92万円ほどの差があり、3年間で生じる差は約275万円に上ります。文部科学省「子供の学習費調査 平成30年度」を見ると、93%の生徒が公立中学校へ通っているのが現状ですが、私立中学校を希望する場合は教育費を多く見積もっておく必要があります。

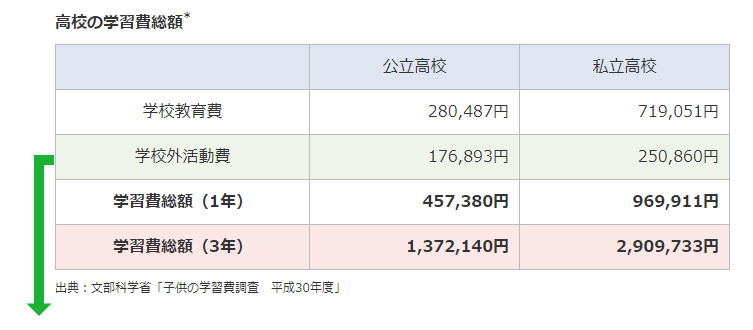

高校費用

公立高校と私立高校の学習費総額を比べると、年間50万円ほどの差があり、3年間で生じる差は約150万円に上ります。文部科学省「子供の学習費調査 平成30年度」を見ると、約67%の生徒が公立高校へ通っているのが現状ですが、私立高校を希望する場合は教育費を多く見積もっておく必要があります。

大学費用

大学等へ進学する場合、多くの家庭では子供の教育費がもっとも膨らむ時期を迎えます。

文部科学省「令和元年度学校基本調査」を見ると、高校までとは異なり、大学では約73.8%の学生が私立に通っています。そのため、資金準備としては、私立大学の費用を見込むのが無難でしょう。私立大学の中でも学部による金額差があり、入学料を納める必要がある初年度は2年目以降よりも金額が大きくなります。

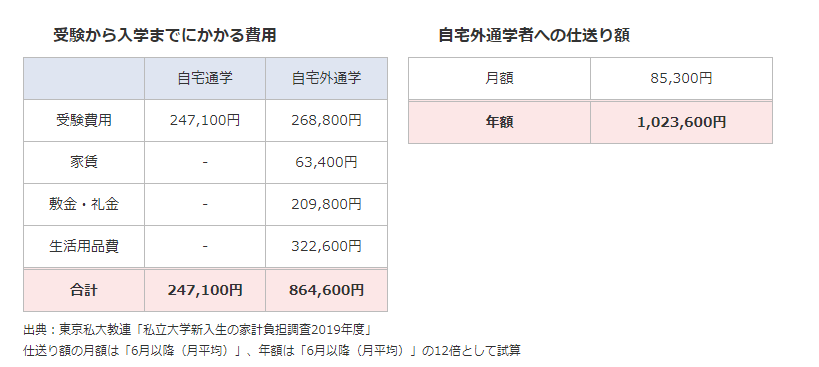

また、自宅を離れて遠方の大学を受験、進学する場合には交通費や宿泊費、寮やアパートなどの家賃、敷金礼金、家電製品の購入費、毎月の生活費の仕送りなどの支出も生じます。自宅から離れた大学に行くことが想定される場合は、この費用も考えておく必要があります。

トータルいくら?

我が家の教育資金総額は、私立中学から大学卒業(薬学部と仮定)まで1857万円必要と概算しました。

<内訳>

- 中学費用→422万

- 高校費用→291万円

- 大学費用(薬学部仮定)→1144万円(文部科学省 私立大学に係る学生納付金等調査結果)

あくまでこの概算は、中学からの費用です。厳密には中学受験の塾費用、就学前・就学後の習い事なども発生しますが、それらの負担は月々の家計に含まれていると考えています。

また現時点での費用のため、今後学費が上がれば費用はさらに増えると考えられますが、現時点における概算を行いました。

概算した教育資金をどのように準備するか

- 学資保険

- つみたてNISA、ジュニアNISA

- 終身保険

- 個人向け国債

1 学資保険

毎月自動的に保険料が引き落とされるので、貯金するのを忘れてしまったり貯金分まで使い込んでしまったりする可能性が低いです。また、親に万が一のことがあっても、のちの保険料の払い込みが免除され、保険金も満額受け取れます。注意点として、学資保険は途中で解約すると元本割れする可能性が高いです。

2 つみたてNISA、ジュニアNISA

株式投資や投資信託を利用して資金を増やす方法。運用で得られた利益にかかる税金が非課税になるつみたてNISAやジュニアNISAを利用すると効率的です。つみたてNISAは年間40万円まで×20年間、ジュニアNISAは年間80万円まで×5年間が非課税枠として利用できます。注意点として、運用の結果マイナスになる可能性もあります。

3 終身保険

10年払済や15年払済など多くの教育資金が必要となるタイミングよりも前に保険料払込期間が終わるように契約して、教育資金が必要となったタイミングで解約することで解約返戻金を教育費に充てることができます。注意点としては保険料を払い終わる前に解約すると学資保険以上に元本割れするということです。特に教育資金目的に使われることが多い低解約返戻金型の終身保険では保険料払込期間中に解約すると解約返戻金が大きく元本割れします。

4 個人向け国債

個人向け国債は年率0.05%の金利が最低保証されているので、現在の超低金利下では多くの銀行の普通預金よりも金利が高いです。また、株式や投資信託のように元本割れする危険性もありません。普通預金に置いておくよりはまし程度ですが、確実に資金を運用することができます。

我が家の方針

検討した結果、我が家ではつみたてNISA+ジュニアNISAで行うことにしました。

子供は日本の宝です。日本の未来は子供たちにかかっています。良い教育をうけさせてあげたいものです。

皆さん、頑張りましょう!!

つみたてNISA・ジュニアNISAについては、また記事にします。

本日もお付き合いいただきまして、誠に有難うございました。

コメント