こんばんは。

コロナに感染していたトランプ大統領、無事に退院できたみたいですね。

レムデシビルを投与したので、もう少し長い入院かと思ったら、無症状患者くらいに短い期間での退院となりましたね。

やはりアメリカの大統領ともなると、治癒力も一般人とは違うようですね。

退院、おめでとうございます。

本日は、低コスト体質で収益力が高い、三井住友フィナンシャルグループについて、購入の検討を行ってみたいと思います。

会社概要

銀行業務を中心に、リース業務、証券業務、コンシューマーファイナンス業務、システム開発・情報処理業務などを展開している。3メガバンクの一角である「三井住友銀行」を中核として、「SMBC信託銀行」、「SMBC日興証券」、「三井住友カード」、「日本総合研究所」、「三井住友DSアセットマネジメント」などをグループ会社として抱える。

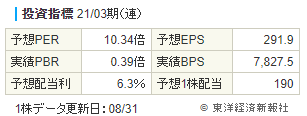

業績動向

21年3月期第1四半期(20年4~6月)の連結業績は、経常収益9,704億円(前年同期比16.2%減)、経常利益1,181億円(同54.8%増)、純利益861億円(同60.1%減)だった。連結粗利益は、海外金利の低下局面を捉えた債券売却益の増加等があった一方、新型コロナウイルスの影響を受けて、クレジットカードの買物手数料やホールセールの非金利収入等が減少し、減益。営業経費は、コストコントロールの実行に加え、収益連動経費が減少。持分法投資損益は、アジア出資先におけるクレジットコストの増加を主因に減益となった。与信関係費用は、新型コロナウイルスの影響により国内外ともに増加。株式等損益は、政策保有株式の売却益が減少した。株式関連のリスクコントロールを目的とした先物取引における損失や、特別損益として前年に計上したアセットマネジメント会社の再編に伴う段階取得益の剥落もあり、最終利益は大幅減益となった。

21年3月期の連結業績予想は、純利益4,000億円(前期比43.2%減)を据え置いている。

トピックス

20年7月30日、SMBCグループとSBIグループとの資本・業務提携契約の締結を発表した。三井住友フィナンシャルグループ、三井住友銀行とSBIホールディングス<8473>は同年4月に戦略的資本・業務提携に関して基本合意を締結し、その実現に向けた検討を進めてきた。今回、基本合意内容のうち「スマホ証券および金融サービス仲介業における提携」について、三井住友銀行とSBI証券およびSBIネオモバイル証券との提携内容が具現化。SBIネオモバイル証券が三井住友フィナンシャルグループに対し第三者割当による新株式の発行を実施し、三井住友フィナンシャルグループはSBIネオモバイル証券の20%の株式を保有することになる。主に若年層に対してスマートフォンを通じて各種金融サービスを提供していく。

リスクファクター

世界の経済動向や金融環境の変化に大きな影響を受ける。大手銀行を中核としているため、多大な信用リスクを抱える。国内外における取引先の経済活動が困難となることにより、不良債権残高や与信関係費用が増加する可能性がある。同様に、保有株式に係るリスク、トレーディング業務や投資活動に係るリスク、為替リスクを抱えている。

配当金

チャート

投資判断

他のメガバンク同様に、低金利・コロナ禍でも配当金の据え置きを発表していることは買い安心間につながります。

ただ、これも他のメガバンク同様に、日銀の金融政策次第で株価の下振れの可能性はあります。

しかし、2000円を割ることはないと思います。むしろ2000円付近で買うことは今後できるのでしょうか。

投資判断は『買い』です。

しかし私の場合、銀行株は三菱UFJフィナンシャルグループをもっているので積極的には検討しません。2500円くらいになったら再検討します。もし、2000円になったら間違いなく買います。

以上となります。

お付き合いいただきまして有難うございます。

コメント