こんばんは。

10月になり寒くなってきました。

その影響でしょうか、

東京証券取引所では、システム障害により1日取引停止となったようです。あまり聞いたことがないニュースですね。本日中に復旧し、明日からは通常通りとのことですが、嫌な感じで今年度も後半戦に入りましたね。

頑張っていきましょう。

今日は、株式所有分布状況で『個人・その他』が30%以上と三菱UFJフィナンシャルグループの16%と比べても圧倒的に多く、個人投資家人気ナンバー1のメガバンク、さらには高配当株としても魅力的な、みずほフィナンシャルグループは買いか検討していきたいと思います。

会社概要

1999年12月に第一勧業銀行、富士銀行、日本興業銀行が経営統合してグループ発足。個人と中堅・中小企業を中心とした一般企業、地方公共団体を取引先とする「みずほ銀行」と、大企業、金融法人、公団・事業団や国際業務を主力とする「みずほコーポレート銀行」を中核としていたが、その後再編成を行い、2013年7月に2行が合併し新生「みずほ銀行」が誕生した。傘下には「みずほ銀行」の他、「みずほ信託銀行」「みずほ証券」などを抱え、さらには、グループ内にクレジットカード会社、投信運用会社、総合研究所などを持つ金融コングロマリット。

業績動向

21年3月期第1四半期(20年4~6月)の連結業績は、経常収益8,358億円(前年同期比15.4%減)、経常利益1,754億円(同20.2%減)、純利益1,224億円(同24.6%減)だった。連結業務純益+ETF関係損益等は、顧客部門・市場部門ともに順調に推移し年度計画に対する進捗率は38%。与信関係費用は、新型コロナウイルス影響に伴い国内外で費用発生となったが、年度計画に対しては19%にとどまった。主要グループ会社の純利益は、みずほ銀行が565億円(同901億円減)、みずほ信託銀行が45億円(同49億円減)、みずほ証券が144億円(同129億円増)、アセットマネジメントOneが28億円(同11億円減)。

21年3月期の連結業績予想は、純利益3,200億円(前期比28.6%減)を据え置いている。

トピックス

20年6月30日付で、日本アイ・ビー・エムとみずほフィナンシャルグループ出資による、新たなシステム運用会社「MIデジタルサービス」が発足した。みずほ向けシステム運用事業、みずほが外部顧客より受託するシステム運用事業を手掛ける。出資比率は日本アイ・ビー・エムが65%、みずほフィナンシャルグループが35%。

リスクファクター

国内外での取引先の経済活動が困難となることで不良債権残高や与信関係費用が増加する可能性がある。同様に保有株式に係るリスク、トレーディング業務、投資活動に係るリスク、為替リスクを抱えている。さらに、銀行業務、証券業務、リース業務、クレジットカード業務、投融資業務、コンシューマーファイナンス業務、資産運用を含む関連業務分野における提携、出資、買収等に加えて海外の金融機関との提携等、さまざまな戦略的提携や提携を視野に入れた出資、買収を国内外で行っており、法制度の変更、経済金融環境の変化や競争の激化、提携先や出資・買収先の業務遂行に支障をきたす事態が生じた場合などには、期待されるサービス提供や十分な収益を確保できない可能性がある。

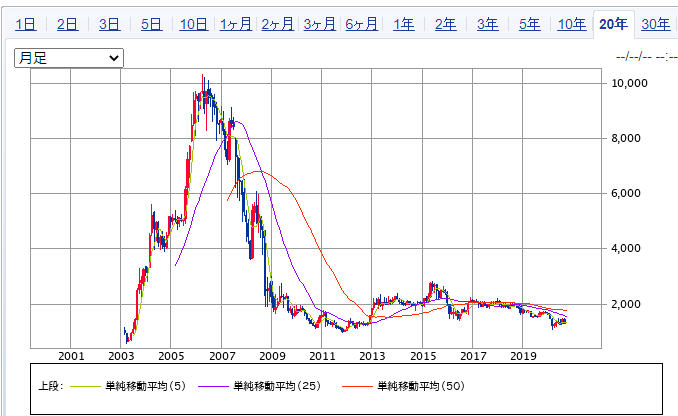

チャート

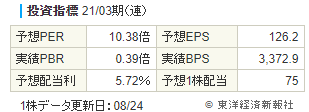

配当利回り

投資判断

チャートをみてもわかるように、現在の株価は歴史的な割安水準にある。また財務は改善し、減配のリスクが低いため、『買い・長期ホルダー』で良いと思われる。

ただ、私は銀行株を買うならメガバンクトップの三菱UFJフィナンシャルグループで良いと思う。

以上になります。

お付き合いいただきまして、誠に有り難うございました。

コメント